안녕하세요?

레알리치 입니다.

구독자나 방문자 분들의 재테크 부분에 많은 조회수를 볼 수 있었습니다.

돈에 대한 관심과 경제적 자유를 얻고자 하는 분들이 저처럼 많은 것 같습니다.

우리 모두 경제적 자유를 얻어 하고 싶은 일만 하고 살 수 있도록

빠른 시일 내에 목표를 이루었음 좋겠습니다.

오늘 주제는

10년 간 원금 3억 ~ 4억을 모을 수 있는 방법과 그 원금은 그대로 유지하면서

노후에 죽을때까지 월 400만원 이상의 생활비가 가능한 방법을 알려드리도록 하겠습니다.

4억을 모은다니 굉장히 머리 아파하시는 분들이 있는데요!

별로 어렵지 않습니다.

제가 오늘 말하고자 하는 상품은 ETF 상품입니다.

딱 2가지 상품만 소개해 볼까 합니다.

그 두 가지는 바로

미국 나스닥100

S&P500

입니다.

저는 개인적으로 미레에셋에서 운용하는

TIGER 나스닥100 , TIGER S&P500 ETF에

월정액적립식으로 투자를 하고 있습니다.

이 두가지 상품만으로도

노후를 아주 편하게 즐기실 수 있습니다.

두 상품의 평균 수익률은 다음과 같습니다.

아주 보수적으로 수익률을 계산하자면

TIGER S&P 500 : 1억 연평균 10% , 배당금 1.4-1.8%

TIGER 나스닥 100 : 1억 18~20% , 배당금 0.5 ~0.8%

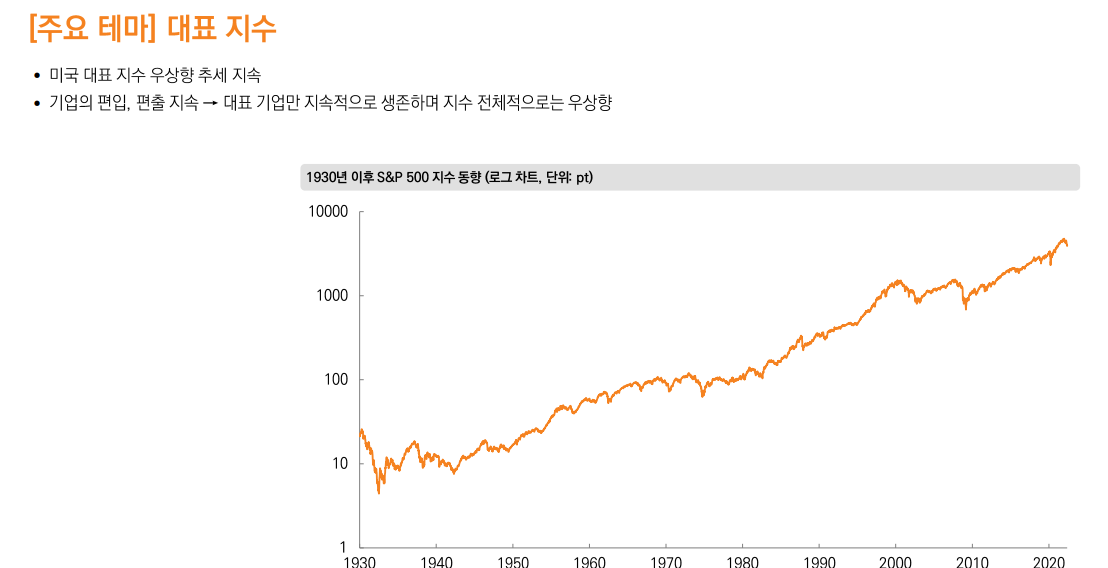

그래프를 보시면 100년 동안의 역사에 검증된 수익률입니다.

이 두 상품은

매우 안전한 ETF상품입니다.

개별 주식은 수익률의 변화가 매우 커서

위험할 수도 있지만

나스닥100이나 S&P500은

미국의 우량기업 100개, 500개의 지수를 추종하기 때문에

미국이 망하지 않는 한 안전한 것입니다.

단기간(1~3년)에는 원금이 손실될 수도 있습니다.

하지만 5년 ~ 10년 장기적으로 본다면

아주 큰 수익률을 보실 수 있습니다.

나스닥 100지수는 나스닥에 상장된 기업 중 100개의 우량기업만을 별도로 모아 만든 주가지수이다.

파생 시장에서는 NDX로 줄여서 부른다.

S&P 500은

미국의 스탠더드 앤드 푸어사가 기업규모·유동성·산업대표성을 감안하여 선정한

보통주 500종목을 대상으로 작성해 발표하는 주가지수

현재 테슬라, 애플, AMD, 아마존 , 마이크로소프트, 구글 등으로 구성되어 있습니다.

든든해 보이지 않나요?

나스닥 100은

100개의 우량기업으로 구성되어 있습니다.

이 중에는 우리 모두가 알고 있는

구글, 애플, 엔비디아, 아마존, 마이크로소프트, 씨스코, 메타플랫폼, 스타벅스, 어도비 등

초우량 기업부터 기술주들이 대거 포진되어 있기 때문에

나스닥100이 무너진다는 것은 미국산업이

완전히 망가진다는 아니 미국이 망한다는 의미와 비슷합니다.

제가 선호하는 ETF 상품 최근 10년 간 수익률을 비교해 보았습니다.

| 종목 | 상승률 | 배수 |

| 나스닥100 | 494% | 6배 상승 |

| 삼성전자 | 345% | 4.5배 상승 |

| S&P500 | 215% | 3.2배 상승 |

| 필라델피아반도체나스닥 | 641% | 7.4배 상승 |

어떻게 해서든지

이 자본주의 시대에서 노후 55세 ~ 60세까지 3-4억은 모으셔야 합니다.

현재 나이가 30~40대 라면 65세를 기준으로 했을 때

35년 ~25년 정도의 기간도안 모을 수 있습니다.

35년이면 35년 X12개월 = 420개월 // 100만원x420개월=420,000,000원(4억 2천만 원)

만약 50만원씩 35년이면 420개월x50만원 = 210,000,000원(2억 1천만 원)

25년이면 개월수로 300개월 입니다.

25년간 월 100만원씩 모은다면

300개월 x 100만원 = 3억원

월 50만 원씩이면 1억5천만원이 됩니다.

이 돈은 여러분들이 개인적으로 모을 수 있는 능력이 다르기 때문에

월 100만 원 ~ 월 50만 원으로 산정해 보았습니다.

능력이 여의치 않아 최소 2억을 모은다면

원금 2억원 가장 낮은 수익률을 보이고 있는 S&P500 수익률이 연평균 10%입니다.

2억원의 10%면 2천만원 입니다.

2000만원 /12개월 = 166만원 정도 됩니다.

여기에다 배당금과 65세에 국민연금 최저 50만원 합치면

2억원의 원금은 주식계좌에 그대로 보존이 되고 수익률만으로도

월 200만원이 나옵니다.

최근 3년간 ETF상품 수익률

| 종목 | 상승률 | 배수 |

| KODEX 미국 FANG플러스 | 163% | 2.6배 |

| SOXX(필라델피아반도체나스닥) | 154% | 2.5배 |

| 나스닥100 | 115% | 2.1배 |

| 삼성전자 | 61% | 0.6배 |

| S&P500 | 57% | 0.5배 |

삼성전자를 제외하면 모두 ETF상품입니다.

이렇게 객관적인 자료에도 불구하고 일반 은행에 돈을 맡길 것인지

진지하게 생각해 보시기 바랍니다.

은행 금리는 많이 해봤자 2% ~ 5%입니다.

제가 소개한 ETF상품과는 비교 자체가 되지 않습니다.

정리 들어갑니다.

65세 까지 주식계좌에 3억원의 원금을 모으신다면

최저 10%의 수익률로 계산했을 때

(사실 20% 수익률은 나오지만 최저로 아주 보수적으로 잡은 수익률임)

배당금 : 월 50만원

국민연금 : 월 50만원

3억원 주식계좌 수익률 연 12% = 3600만원/12개월 = 월 300만원

원금은 놔두고 수익률로만총 월 400만원

배당금 : 월 50만원

국민연금 : 월 50만원

3억원 주식계좌 수익률 연 15% = 3600만원/12개월 = 월 375만원

원금은 놔두고 수익률로만총 월 475만원

아주 보수적으로 계산한 것입니다.

아마 원금 3억원이

미국 나스닥100, S&P500에 분산투자를 하여

각각 1.5억씩 하셨다면

연 20%의 수익률은 볼 수 있습니다.

그럼 500만원이 넘는 금액이

매월 자동으로 쓸 수 있습니다.

65세 이후 생산능력이 없는 나이에

월 500만원 이라면 개인마다 다르겠지만

손자, 손녀들 용돈도 주고

아쉽지 않게 쓸 수 있지 않을까? 라는 생각이 듭니다.

4차 산업혁명 이후로는

기술과 의학이 발달하여

100세까지 살 수 있다고 합니다.

죽고 싶어도 죽지 못한다는 뜻입니다.

결정은 각자 개인 여러분들의 몫입니다.

| <주의> 제가 알려주는 투자 정보는 참고만 하시기 바랍니다. 투자에 대한 책임은 모두 투자자 본인에게 있습니다. |

이 글이 여러분에게 도움이 되셨다면

'아래♡모양'꾹 눌러주시고 '댓글', '구독'하시면

부자가 되실 겁니다.

'돈버는법' 카테고리의 다른 글

| 주식 부자들이 하는 가장 안전한 투자 상품과 방법[지금이 부자 될 수 있는 가장 좋은 기회] (0) | 2022.06.12 |

|---|---|

| 종합소득세신고 절세하는 법(신고방법, 기간) 소득공제 세액공제 (0) | 2022.06.11 |

| 개인연금저축펀드 추천 및 세액공제 한도 연말정산 소득공제 (2) | 2022.06.09 |

| 누구나 쉽게 스마트 스토어 부업으로 월 100만원 벌기 (8) | 2022.03.08 |

| 부자가 되는 유일한 방법 (6) | 2022.03.06 |

댓글